안녕하세요! 오늘은 2024년 현재 주택담보대출(이하 주담대) 금리 상황과 앞으로의 전망, 그리고 아파트 매매를 고려하는 분들을 위한 전략을 소개해 드리겠습니다.

1. 2024년 주담대 금리 현황

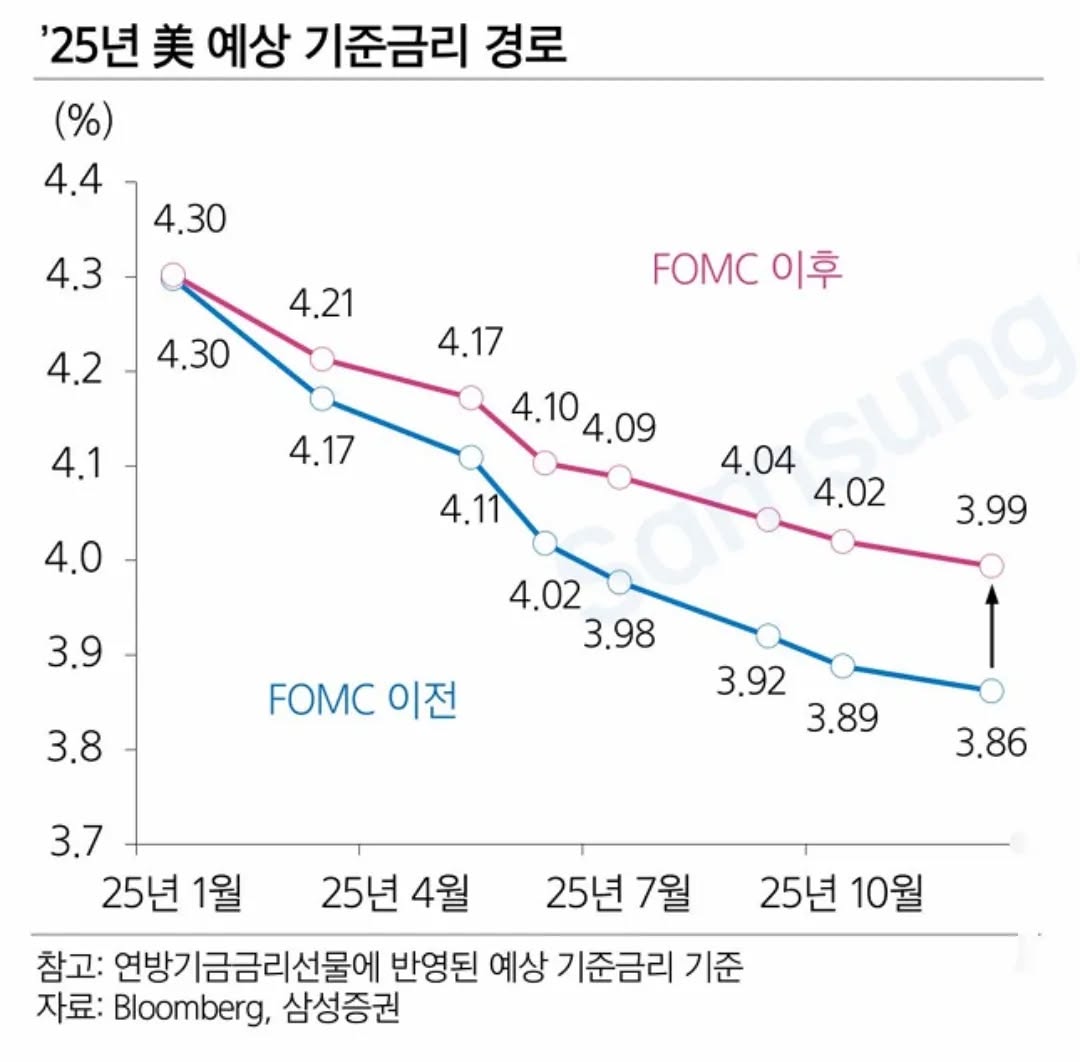

한국은행이 올해 하반기 기준금리를 인하하면서 시중은행의 대출금리도 점차 하락하고 있습니다.

12월 20일 기준: 주요 시중은행의 주담대 고정금리는 3.46%~5.86%로 나타났습니다.

- 11월 말: 3.54%~5.94%였던 것에 비해 소폭 하락했습니다.

- 10월 말과 비교: 상·하단 모두 약 0.27% 하락했습니다.

이러한 금리 하락은 내년 1분기부터 더욱 본격적으로 나타날 것으로 보입니다. 이에 따라 대출 수요가 증가할 가능성이 높아, 가계부채 관리에 대한 우려도 커지고 있습니다.

2. 주담대 수요 증가와 규제 강화

금리가 낮아지면서 대출 수요는 꾸준히 증가하고 있습니다. 5대시중은행(국민·신한·하나·우리·농협)의 가계대출 잔액은 12월 19일 기준 734조 2,241억 원으로, 이달 들어 8,854억 원 증가했습니다.

주담대 잔액도 같은 기간 4,024억 원 증가해 577조 4,141억 원을 기록했습니다.

특히 내년 7월부터 시행될 스트레스 DSR 3단계 규제를 앞두고 상반기에 대출 수요가 몰릴 가능성이 높습니다. 이 규제는 모든 금융업권에서 가계대출에 가산금리를 적용해 대출 한도를 제한하는 조치로, 대출자들에게는 부담이 될 수 있습니다.

3. 금융당국의 대출 관리 기조

금융당국은 대출금리 하락과 대출 수요 증가를 대비해 다양한 관리 방안을 유지하고 있습니다.

- 주담대 최대 만기를 40년에서 30년으로 축소.

- 다주택자 대상 대출 제한 및 생활안정자금 한도 축소.

- 모기지신용보험(MCI) 및 모기지신용보증(MCG) 취급 중단.

하지만 일부 은행들은 대출 수요를 흡수하기 위해 비대면 신용대출과 조건부 전세자금대출을 재개하는 등 전략적인 움직임을 보이고 있습니다.

4. 2024년 아파트 매매 전략

주택 매매를 계획 중이라면 다음의 요소를 고려해 보세요.

1. 금리 하락기를 활용: 내년 상반기 금리 인하 효과가 본격화되기 전에 대출 조건을 비교하고 적절한 시기를 선택하세요.

2. DSR 규제 시행 시기 주의: 7월 이후 대출 한도가 제한될 가능성이 높으므로, 상반기 내 매매 계획을 세우는 것이 유리할 수 있습니다.

3. 주택금융공사 상품 활용:

- 내집마련디딤돌 대출: 연소득과 대출 기간에 따라 금리가 2.65%~3.95%로 낮아 우대금리 혜택도 받을 수 있습니다.

- 신혼부부나 다자녀 가구는 추가 우대금리를 받을 수 있으니 꼼꼼히 확인하세요.

5. 신중한 판단!

2024년은 금리 하락과 규제 강화라는 두 가지 흐름이 공존하는 시기입니다. 금리 동향과 자신의 재무 상황을 종합적으로 고려하여 적절한 매매 시점을 선택하는 것이 중요합니다.

“집은 타이밍이 중요합니다. 금리와 대출 조건, 그리고 자신의 재무 상황을 꼼꼼히 분석해보세요!”

'아파트 고를때' 카테고리의 다른 글

| 겨울철 난방비 절약을 위한 10가지 실천 방법 (1) | 2024.12.27 |

|---|---|

| 주담대 금리 인하?! 한은 1월 기준금리 인하 가능성! (0) | 2024.12.25 |

| 2024년 서울, 수도권, 지방 아파트 시장 투자 전략 (0) | 2024.12.21 |

| 이사 저렴하게 하는 방법 총정리 (0) | 2024.12.20 |

| 전세가 상승! 아파트 가격은 오르나? (0) | 2024.12.19 |